一德期貨宏觀經濟分析師

節後集運市場交易邏輯出現切換,在主流船公司宣漲3月歐線現貨運價的帶動下,市場做多情緒持續發酵,資金麵推動增倉上行。此外,巴以停火協議進展曲折,紅海複航預期被削弱,遠月合約估值亦有所修複。上周主力合約成交量出現明顯下滑表明指數在充分計提漲價預期後市場情緒趨於謹慎,盤麵整體呈現震蕩格局。據調研情況了解,當前歐線運輸需求維持低迷,供需基本麵缺乏有效支撐,船商延續下調即期訂艙運價攬貨模式,且已有部分船東在此前宣漲的基礎上下調3月中上旬在線運價,截至今日(2月24日)大櫃調降幅度最高達20%,顯示市場貨量偏低,實際漲價幅度不及預期。由於缺乏進一步上攻動能,兌現盤增加,指數承壓回調。

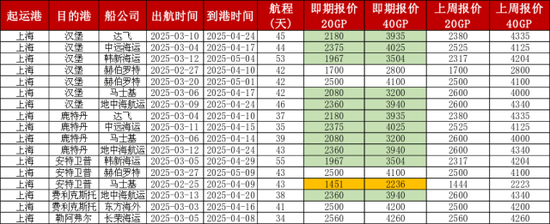

上海-歐洲基本港主流船司即期市場訂艙報價匯總

盤後上海航交所公布最新一期的標的指數為1684.4點,較上期大幅下滑11.2%,按照交易所規則計算EC2502合約交割價為1978.4點,略低於市場預期。根據《上海出口集裝箱結算運價指數編製規則(暫行)》《上海出口集裝箱結算運價指數箱型權重調整方法》等相關規定,上海航交所公布2025年度歐洲航線20尺、40尺箱型權重比例,將由20%、80%調整為25%、75%,此次權重調整擬在2025年3月3日完成,從EC2504合約交割價計算起指數將有小幅下調影響。

展望後市,影響因素可重點關注:

1. 市場對於3月宣漲預期已基本兌現,需求端尚未出現改善,隨著船商下調即期訂艙價格,短期盤麵估值或跟隨下修。據統計,目前大櫃報價較此前宣漲幅度下調區間在10%-20%,預計集運指數仍有回調壓力(利空)。

2. 供需基本麵來看,3月上海-歐洲基本港周度平均投放運力為24.2萬TEU,較24年同期增長18%,在運輸需求出現改善前,供給過剩依然對運價構成壓力。雖然歐元區2月消費者信心指數略有好轉,但仍處負值區間,表明消費者信心處於悲觀狀態,經濟前景麵臨風險(偏利空)。

3. 我國1月PMI新出口訂單46.4%(前值48.3%),回落1.9個百分點,處於景氣線下,表明出口仍在收縮且收縮速度加快。新出口訂單指數超季節性回落,令中小型企業景氣度明顯下降。不過隨著節後下遊陸續複工複產,出口將有所恢複,考慮到義務小商品市場外貿訂單出現好轉,將對海運需求形成改善預期,因此預計將對未來運價形成一定支撐(偏利多)。

綜上,交易者需進一步觀察船商報價變動情況和出運節奏變化,預計短線震蕩回調,參考2024年同期盤麵走勢,策略上可輕倉參與,也可等待回調後的多單介入機會。

編輯:武宇傑

審核:韓業軍/F0273312、Z0003142/

複核:何牧

報告製作日期:2025年2月24日交易谘詢業務資格:證監許可〔2012〕38號

(责任编辑:蔡淳佳)